Togo : Cofina lance une nouvelle offre dédiée aux profils à fort potentiel

Au Togo, le groupe de mésofinance Cofina (Compagnie financière africaine) a lancé le jeudi 15 mai à Lomé, une nouvelle offre d’épargne destinée à une cible premium. Dénommé ‘CofiPrivilège’, le nouveau produit a été présenté à des dirigeants, cadres exécutifs et entrepreneurs à fort potentiel.

Concrètement, la nouvelle solution se veut un outil de gestion patrimoniale sécurisé comportant des services sur mesure pour une clientèle haut de gamme. Dans le détail, CofiPrivilège intègre des fonctionnalités telles que les transferts d’argent rapides vers les pays dans lesquels intervient le groupe bancaire, des cartes prépayées internationales, et des services bancaires pensés pour les professionnels en mouvement. A cela, s’ajoutent des services de ‘conciergerie premium’, de compléments d’avis médical et d’assurance, ou encore de solutions de financement sur mesure, apprend-on.

“Il s’agit d’un produit unique en son genre, pensé pour répondre aux besoins spécifiques des entrepreneurs modernes”, a expliqué Pascal Kové, le nouveau patron de la filiale togolaise, en poste depuis début mars.

Présente au Togo (son 9ème pays) depuis 2020, Cofina revendique à ce jour un encours de crédit dépassant les 30 milliards FCFA. Avec plus de 200 collaborateurs, la branche nationale entend renforcer son offre de services financiers et poursuivre son développement.

Octave A. Bruce

Le Togo prépare un emprunt de 350 millions d’euros

Après avoir obtenu, en novembre 2024, une garantie de 200 millions d’euros de la Banque africaine de développement (BAD), le Togo prévoit de mobiliser deux prêts commerciaux pour un total de 350 millions d’euros auprès de banques internationales, selon les informations confirmées par S&P.

Ce montage, inédit pour le pays, permettra à Lomé de lever des fonds sur les marchés à des conditions bien plus avantageuses, grâce à la solidité de la couverture offerte par la BAD via le Fonds africain de développement (FAD). Objectif : financer une série de projets verts et sociaux, tout en réduisant la dépendance du pays au marché régional de la dette, devenu plus coûteux et plus volatil.

Ces prêts s’inscrivent dans le Cadre de financement durable publié par le gouvernement togolais en octobre 2024, validé par l’agence S&P. Ils serviront à financer des initiatives dans l’agriculture durable, la gestion de l’eau, la protection sociale, l’inclusion numérique et les infrastructures résilientes au changement climatique.

L’opération intervient dans un contexte de transition stratégique pour les finances publiques togolaises. Alors que les taux régionaux sur le marché de l’UEMOA se sont envolés depuis 2022, raccourcissant les maturités et alourdissant les coûts de refinancement, Lomé cherche à rééquilibrer son portefeuille de dette. Selon S&P, la part du financement hors UEMOA pourrait atteindre 50 % du portefeuille d’ici à 2026, contre 42 % fin 2024.

Pour 2025, le Togo a déjà sécurisé un prêt de 200 millions de dollars auprès de la Banque mondiale et entend finaliser ces deux nouveaux prêts adossés, notamment à la garantie de la BAD. Si l’agence de notation américaine S&P Global Ratings mentionne plusieurs institutions multilatérales comme garantes potentielles des deux opérations envisagées, seule la garantie de 200 millions d’euros accordée par la Banque africaine de développement a été rendue publique à ce jour. On sait toutefois que, dans le cadre de son nouveau Cadre de partenariat pays (CPP), la Banque mondiale a indiqué que le Togo pourrait recourir à des instruments innovants de financement, notamment via l’IDA – son guichet concessionnel – et sa nouvelle plateforme de garanties, soutenue par la MIGA.

L’opération pourrait aussi servir de précédent pour d’autres pays de la région qui cherchent à combiner emprunts commerciaux et soutiens multilatéraux pour obtenir de meilleures conditions de financement.

Fiacre E. Kakpo

Togo : pourquoi les banques togolaises thésaurisent l'argent

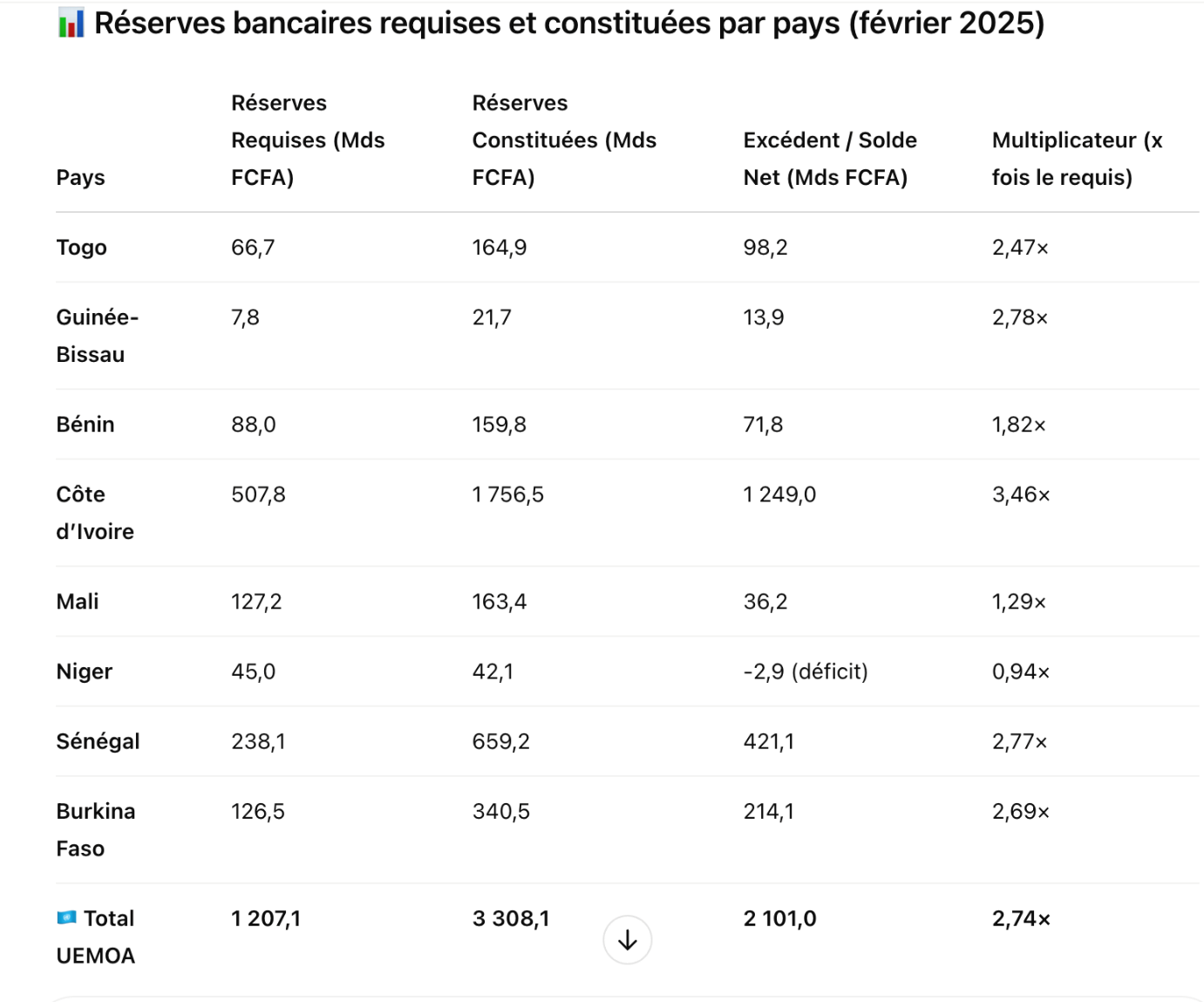

Dans un contexte régional marqué par une tension monétaire silencieuse, les banques togolaises affichent une posture de prudence. Selon les dernières données de la BCEAO arrêtées à février 2025, les établissements financiers du pays ont constitué 164,9 milliards FCFA de réserves bancaires, alors que le niveau requis par la réglementation n’est que de 66,7 milliards FCFA.

Autrement dit, les banques togolaises détiennent près de 2,5 fois les réserves exigées par l’autorité monétaire – un ratio de 2,47, parmi les plus élevés de l’Union économique et monétaire ouest-africaine (UEMOA). Ce niveau d’excédent, qui s’élève à 98,2 milliards FCFA, s’inscrit dans un mouvement caractérisé par plus d'accumulation de liquidités, observé à l’échelle de la région.

À titre de comparaison, la Côte d’Ivoire, avec un système bancaire beaucoup plus établi, affiche un multiplicateur de 3,46 fois, tandis que le Bénin atteint 1,82 fois et le Niger – seul pays en déficit – enregistre un ratio de 0,94.

Cette stratégie défensive ne résulte pas d’un excès de confiance, mais bien d’une anticipation d’un environnement plus contraint. Depuis le retour aux adjudications à taux variables décidé par la BCEAO en février 2023, l’accès à la liquidité est devenu moins fluide, et plus coûteux. Même si le principal taux directeur reste officiellement à 3,5 %, les banques se financent à un taux plafond de 5,5 % auprès de la Banque centrale, tandis que le taux interbancaire à une semaine dépasse 6 %.

Préserver ses marges, sécuriser son bilan

Face à ces signaux de resserrement monétaire implicite, les banques préfèrent constituer en excédents leurs réserves, plutôt que de s’exposer à des tensions de refinancement. Cette dynamique est également alimentée par une exigence prudentielle plus stricte : depuis décembre 2023, le capital social minimum exigé pour les banques dans l’UEMOA a été doublé, passant de 10 à 20 milliards FCFA. En renforçant leurs fonds propres, les établissements cherchent à consolider leur solidité dans un environnement incertain.

Une liquidité thésaurisée, mais pas immobile

Cette prudence n’empêche pas les banques togolaises de continuer à financer l’économie, mais avec discernement. En 2024, les nouveaux crédits bancaires ont progressé de 10 %, pour s'établir à 645 milliards FCFA, selon les données du Comité national de crédit. Cette hausse s’inscrit dans un contexte économique porteur : la croissance du PIB réel est estimée à 5,3 %, portée par la vitalité des secteurs secondaire et tertiaire, et la résilience du secteur agricole.

Dans les faits, les établissements bancaires privilégient une croissance encadrée de leurs encours, afin de préserver la qualité de leur portefeuille plutôt que d’augmenter leur exposition dans un cycle encore incertain.

Fiacre E. Kakpo

Togo : Quels secteurs captent le plus de crédits bancaires ?

Au Togo, les banques semblent avoir choisi leur camp. Selon les dernières données de la BCEAO, le commerce, le BTP et les services captent l’essentiel des crédits bancaires, laissant l’industrie et l’agriculture loin derrière. Un arbitrage qui reflète les choix des établissements de crédit.

Le commerce et le BTP en tête des financements

Avec près de 200 milliards de francs CFA des crédits à court terme en septembre 2024, le commerce reste le grand gagnant. Le commerce de gros domine largement avec 141 milliards de FCFA, tandis que le commerce de détail et la restauration se partagent le reste. Un signal clair : les banques préfèrent financer l’importation et la distribution, plutôt que la production locale.

Derrière, le BTP continue d’attirer les financements, avec 153 milliards de FCFA à court terme et 30 milliards à moyen et long terme. Une manne soutenue par les projets d’infrastructures publics et privés, dans un pays où la construction reste un levier de croissance important.

Enfin, les services aux entreprises et aux particuliers progressent fortement. Les prêts aux ménages atteignent 173 milliards de FCFA en août, signe d’un marché du crédit dynamique.

L’agriculture, le grand oublié du financement

Alors que le secteur agricole emploie plus de 60 % de la population togolaise, il demeure le parent pauvre du crédit bancaire. En septembre, l’ensemble du secteur n’a reçu que 698 millions de FCFA de financements à court terme, soit moins de 0,2 % du total des crédits. Même à long terme, les montants restent modestes (11 milliards de FCFA en septembre), loin derrière le commerce et les services.

Cette faiblesse s’explique en partie par le risque perçu par les banques, qui jugent le secteur agricole trop vulnérable aux aléas climatiques et aux fluctuations des prix. Mais elle souligne aussi un manque de mécanismes de financement adaptés aux exploitants agricoles, qui peinent à accéder aux ressources nécessaires pour moderniser leur production.

L’industrie ne fait guère mieux. Les crédits accordés aux industries manufacturières chutent à 49 milliards de FCFA à court terme, tandis que l’industrie extractive peine à mobiliser 1,6 milliard. Pourtant, ces secteurs sont stratégiques pour la transformation locale et la création de valeur ajoutée.

Pourquoi un tel déséquilibre ? D’un côté, les banques privilégient la rentabilité immédiate. Le commerce et les services offrent des rotations de capitaux rapides et des marges confortables, ce qui limite le risque de défaut. De l’autre, l’industrie nécessite des investissements lourds et un horizon de retour sur investissement plus long, un pari que les établissements financiers hésitent à prendre sans garanties solides.

Avec des banques focalisées sur l’importation, la consommation et l’immobilier, le Togo risque de renforcer sa dépendance aux importations. Faut-il réorienter le crédit bancaire vers des secteurs plus stratégiques ? La question est posée.

Fiacre E. Kakpo

Togo : plus de 300 entreprises ont un chiffre d’affaires supérieur à 1 milliard FCFA

Au Togo, 303 entreprises affichent un chiffre d’affaires annuel supérieur à 1,7 million de dollars (1 milliard FCFA), selon un rapport de l’IFC publié en 2023.

Ces entreprises opèrent dans des secteurs stratégiques tels que la banque, l’assurance, l’industrie, la logistique, les télécommunications et la distribution pétrolière. Parmi elles, 66 sont membres de l’Association des Grandes Entreprises du Togo (AGET). On y retrouve notamment Ecobank, Orabank, NSIA (banques), SUNU Assurances (assurance), CIMTOGO, Brasserie BB Lomé (industrie), Africa Global Logistics (logistique), Togocom et Moov Africa (télécoms), ainsi que TotalEnergies et Vivo Energy (distribution de carburant).

La capitale togolaise, Lomé, concentre plus de 60 % des entreprises et 71 % des emplois formels, notamment grâce à la présence du Port Autonome de Lomé (PAL), seul port en eau profonde de la sous-région, qui joue un rôle central dans les échanges commerciaux avec les pays voisins. L’environnement financier et les infrastructures modernes expliquent également l’implantation des sièges sociaux des grandes entreprises dans la ville.

Face à cette concentration, les autorités togolaises misent sur le développement de nouveaux pôles économiques en dehors de la capitale. Des agropoles à Kara, Oti et Haut-Mono sont en cours de développement pour renforcer la filière agricole et agro-industrielle.

Investissements et financement du secteur privé

Le secteur privé togolais bénéficie d’un environnement de plus en plus favorable aux investissements. Les investissements privés représentaient en moyenne 14 % du PIB entre 2012 et 2019, et ont progressé à plus 20% depuis 2022 tandis que les investissements directs étrangers (IDE) atteignent 2,5 % du PIB ces dernières années. Le crédit au secteur privé a progressé de 4,5 % en 2023, pour s’établir à 1 738 milliards FCFA, selon les données officielles.

Une intégration progressive des PME

Si les grandes entreprises dominent l’économie, les PME et TPME, qui constituent 96,9 % des entreprises, peinent encore à s’imposer dans l’économie formelle. 85,5 % d’entre elles évoluent encore dans l’informel, ce qui limite leur accès aux financements et aux marchés publics. Plusieurs initiatives ont été mises en place pour faciliter leur intégration, notamment des incitations fiscales. Lomé a lancé récemment une charte des PME. Cette charte, approuvée en 2021, classe les entreprises en quatre catégories distinctes en fonction de leur chiffre d'affaires annuel, allant de 5 millions à 1 milliard de FCFA

SNPT, PAL, CEET… le gouvernement se lance dans le grand ménage de ses entreprises publiques

Le Togo s’attaque à un chantier très attendu : réorganiser ses entreprises publiques stratégiques pour améliorer leur performance et réduire les risques budgétaires. Sous programme du Fonds monétaire international (FMI), le gouvernement s’est lancé dans une série de réformes visant des entités clés comme la Société Nouvelle des Phosphates du Togo (SNPT), le Port Autonome de Lomé (PAL) et la Compagnie Énergie Électrique du Togo (CEET).

D’après un rapport de la Cour des comptes largement relayé, ces entreprises, censées être des piliers économiques, font face à des défis majeurs en matière de gouvernance, de transparence et d’efficience. Elles ne contribueraient qu’à la marge à l’effort budgétaire national. En 2022, seulement 15,5 milliards FCFA ont été encaissés par l’État au titre des dividendes provenant de ses participations dans une vingtaine de sociétés. À fin octobre 2023, ce montant s’élevait à 14,8 milliards FCFA, selon les chiffres communiqués à la commission des finances de l’Assemblée nationale, avec des prévisions qui atteignaient 21 milliards FCFA pour l’année 2023. Côté Impôts sur les sociétés, on tournait sous la barre des 30 milliards FCFA à fin octobre 2023, d’après la même source (Parlement).

Pour remédier à cette situation, le gouvernement togolais mise sur un cadre législatif en cours d’adoption, avec l’ambition de transformer ces entités en de véritables leviers de développement économique.

Big bang prévu dans le secteur des entreprises publiques

La pierre angulaire de ces réformes est l’introduction d’audits obligatoires pour les entreprises publiques, une première. Selon nos informations, les premiers audits devraient être finalisés cette année. Si cette mesure cible initialement six entités stratégiques, elle devrait s’étendre progressivement à d’autres entreprises. Les institutions concernées sont le Port Autonome de Lomé (PAL), la Compagnie Énergie Électrique du Togo (CEET), la Togolaise des Eaux (TdE), l’Union Togolaise de Banque (UTB), la Loterie Nationale Togolaise (LONATO) et la Société Nouvelle des Phosphates du Togo (SNPT).

En parallèle, Lomé veut resserrer l’étau sur la gestion des entreprises publiques. Un projet de loi, soumis au Parlement, entend refondre leur gouvernance et leur supervision en profondeur. Objectif : tourner la page de certaines pratiques peu optimales. Ce texte propose un cadre législatif renforcé, assorti d’une politique de propriété claire pour ces entreprises, attendue entre septembre et décembre 2025. Parmi les innovations prévues, figure également l’obligation pour ces six entreprises stratégiques de publier leurs états financiers audités dans un délai de six mois après la clôture de l’exercice fiscal. Ces documents devront être intégrés au rapport sur les risques budgétaires annexé au projet de loi de finances. Les premiers rapports financiers audités conformes à la nouvelle législation devraient être produits en 2026, pour l’exercice fiscal de 2025. Le projet de loi prévoit également l’établissement de critères de compétence pour les nominations aux postes stratégiques, dans le but de professionnaliser la gestion des entreprises publiques et de limiter les interventions politiques. En outre, ce texte introduit des contrats de performance fixant "des objectifs précis, mesurables et soumis à évaluation", indique-t-on.

L’enjeu est double : améliorer la transparence et la gestion financière des entreprises publiques, tout en renforçant la supervision parlementaire pour mieux cerner les risques budgétaires qu’elles représentent. Une réforme ambitieuse qui, si elle est adoptée, pourrait redéfinir les contours de la gestion publique au Togo, dans un contexte où le pays a récemment sollicité le FMI pour un examen diagnostique de gouvernance. Selon des sources proches du dossier au sein de l’institution de Bretton Woods, un audit complet des comptes publics et de gouvernance est en préparation, sur demande des autorités togolaises elles-mêmes. Cependant, les premiers rapports ne devraient être disponibles qu’en 2026, en raison de contraintes liées à la mobilisation des équipes du FMI, ont-elles confié à Togo First.

UTB : une restructuration qui pourrait fait école

L’Union Togolaise de Banque, en proie à des difficultés financières depuis plusieurs années, représente un exemple emblématique des défis auxquels ces réformes tentent de répondre. En 2024, l’État a procédé à une recapitalisation équivalant à 1,5 % du PIB pour stabiliser l’établissement. Un audit externe a permis d’identifier les faiblesses de sa gestion et un plan de restructuration est en cours de mise en œuvre.

"Le redressement de l’UTB est essentiel pour montrer que ces réformes peuvent produire des résultats tangibles", souligne un économiste basé à Lomé. Une privatisation partielle de la banque pourrait être envisagée à partir de 2025, à condition que sa rentabilité soit rétablie, apprend-on. La restructuration de l’UTB pourrait faire cas d’école, apprend-on. Mais il reste encore du chemin.

La CEET et la TdE, au centre de la batterie de réformes attendue

La réforme touche également la CEET et la TdE, deux entreprises essentielles pour fournir l’électricité et l’eau à la population. Ces entités devront ajuster leurs tarifs pour refléter les coûts réels de production. Toutefois, des mécanismes de soutien sont prévus pour protéger les ménages les plus vulnérables.

Le gouvernement mise également sur des projets d’investissement pour améliorer l’accès à l’énergie et diversifier les sources d’approvisionnement. Des projets solaires de 130 MW et le développement du barrage de Titira font partie des investissements clés que le gouvernement est en train de déployer.

Un tableau de bord pour surveiller la performance

Et pour garantir une meilleure gestion des entreprises publiques, un tableau de bord est déjà en train d’être mis en place pour suivre leur performance financière et opérationnelle en temps réel. Ce dispositif devrait permettre d’identifier rapidement les problèmes et d’ajuster les politiques en conséquence, promettent les autorités togolaises. De plus, les projets d’investissement des entreprises publiques seront intégrés au budget national afin d’améliorer la coordination et de limiter les redondances dans l’utilisation des ressources publiques.

Un pari sous haute surveillance

Le FMI, qui accompagne le Togo dans ce processus, surveille de près l’avancée des réformes. L’institution a salué les progrès réalisés tout en rappelant l’importance d’une mise en œuvre rigoureuse, et dit s’attendre à ce que les choses s’accélèrent, d’autant que ces réformes font partie intégrante du programme de financement de 390 millions $ sur 42 mois au titre de la Facilité élargie de crédit (FEC) en cours avec l’institution de Washington.

Fiacre E. Kakpo

FEC : le FMI débloque 58,7 millions de dollars pour le Togo

Le Fonds monétaire international (FMI) a approuvé vendredi 20décembre dernier, le déblocage d’environ 58,7 millions de dollars au bénéfice du Togo, dans le cadre de la première revue de son programme appuyé par la Facilité élargie de crédit (FEC).

Cette somme, destinée au soutien budgétaire, s’inscrit dans un accord de 42 mois conclu en mars 2024, d’un montant total 390 millions de dollars. L’objectif est de renforcer la résilience économique du Togo face aux chocs successifs, notamment la pandémie de COVID-19 et l’envolée des prix mondiaux des denrées alimentaires et des carburants.

Selon le FMI, la croissance économique togolaise a atteint 5,6 % en 2023 et devrait se maintenir à 5,3 % en 2024-2025. L’inflation globale a, par ailleurs, reculé à 3,3 % en octobre 2024, contre des niveaux beaucoup plus élevés les années précédentes.

Cependant, le pays reste confronté à des défis majeurs, notamment une insécurité persistante dans le nord, où des attaques terroristes, quoique sporadiques, continuent. Ces tensions exercent une pression croissante sur les finances publiques, ce qui complique les efforts de réduction des déficits et d’amélioration de la viabilité de la dette.

« Les autorités togolaises ont montré une forte mise en œuvre du programme soutenu par la Facilité élargie de crédit (FEC). Malgré des défis sécuritaires et des conditions de financement difficiles, elles ont atteint tous les objectifs quantitatifs et ont progressé dans les réformes structurelles pour renforcer la mobilisation des recettes, l'inclusion et la gestion des finances publiques », a déclaré Bo Li, directeur général adjoint du FMI.

Le FMI recommande au gouvernement de poursuivre ses réformes structurelles, notamment dans le secteur financier, avec la restructuration en cours de la dernière banque publique. L’institution salue également l’engagement des autorités à renforcer la transparence dans la gestion des marchés publics.

« Il sera également essentiel de poursuivre les efforts pour renforcer la gouvernance. La récente demande des autorités pour un diagnostic de gouvernance du FMI est bienvenue, de même que leur engagement à renforcer les déclarations de propriété effective pour les entreprises bénéficiant des marchés publics », se satisfait le fonds monétaire.

Fiacre E. Kakpo

Les investisseurs ivoiriens, premiers détenteurs de la dette togolaise sur le marché financier régional

Les investisseurs ivoiriens occupent la première place parmi les détenteurs de la dette intérieure togolaise sur le marché des titres publics (compartiment adjudication), avec 24,8 % de l’encours total, selon les dernières données d’Umoa-Titres à fin septembre. Avec un encours de 513 milliards de FCFA, la Côte d'Ivoire devance largement ses homologues régionaux en termes de participation au financement du budget de l’Etat togolais.

Les investisseurs sénégalais et togolais arrivent ensuite, avec respectivement 22,8% et 22,7 % de l'encours, soit environ 473 et près de 471 milliards de FCFA. Ces trois pays concentrent près de 70 % des titres publics émis par le Togo.

Derrière ce trio de tête, le Bénin et le Burkina Faso affichent des encours de 269 et 240 milliards de FCFA, représentant 13 % et 11,6 % du total. En revanche, les autres pays de l’UEMOA, comme le Mali, le Niger et la Guinée-Bissau, se situent loin derrière, avec des parts cumulées inférieures à 5 %.

À fin octobre 2024, l’encours total de la dette togolaise vis-à-vis des investisseurs régionaux s’élevait à 2 074 milliards de FCFA. Cette forte concentration de créanciers, principalement en Côte d'Ivoire, au Sénégal et au Togo, assure une source de financement stable pour Lomé, mais expose également le pays à la conjoncture économique de ces grandes économies et de la zone UEMOA ainsi qu’aux tensions de liquidités sur leur marché.

Les principaux détenteurs de cette dette sont des banques commerciales, des compagnies d'assurance, des fonds de pension et des Sociétés de Gestion et d'Intermédiation (SGI) de la région. En Côte d'Ivoire, des acteurs majeurs tels que Société Générale Côte d'Ivoire, Banque Atlantique et la Banque Nationale d'Investissement (BNI) et Ecobank mènent la danse. Au Sénégal, la Banque Internationale pour le Commerce et l'Industrie du Sénégal (BICIS) et la Caisse des Dépôts et Consignations (CDC) sont des investisseurs clés, tandis qu’au Togo, Orabank Togo et Ecobank Togo, Coris bank occupent des positions significatives dans le portefeuille des titres publics.

Fiacre E. Kakpo

À Lomé, les banquiers de la place togolaise échangent sur la gestion des risques dans l’Uemoa

Samedi 12 octobre dernier, les banquiers et spécialistes de la finance de la place togolaise se sont réunis à Lomé pour un rendez-vous d’échanges baptisé « Loft du week-end », consacré à la gestion des risques bancaires. Cet atelier, organisé dans un hôtel à Baguida, a été animé par Khalid Yacoubou-Boukari, Responsable des Engagements à IB Bank Togo et consultant spécialiste en gestion des risques. À travers cet événement, les participants ont pu approfondir leur compréhension des dispositifs régulant la gestion des risques, en particulier ceux contenus dans la Circulaire N°04-2017/CB/C, un texte central dans l’arsenal réglementaire de l’UEMOA.

La gestion des risques, une priorité réglementaire

La Circulaire N°04-2017/CB/C, publiée par la Commission bancaire de l’UEMOA, impose des standards rigoureux aux établissements de crédit et compagnies financières opérant dans la zone. L’objectif de ce cadre réglementaire est de renforcer la résilience des institutions financières face aux risques croissants auxquels elles sont confrontées dans un contexte économique mondial marqué par l'incertitude.

Khalid Yacoubou-Boukari a présenté de manière détaillée les principales dispositions de cette circulaire. Parmi celles-ci, la nécessité pour chaque institution de mettre en place un dispositif de gestion des risques couvrant les quatre grands domaines suivants : le crédit, le marché, la liquidité et le risque opérationnel. « Les organes de gouvernance doivent jouer un rôle de premier plan en définissant une stratégie claire en matière de gestion des risques, appuyée par une politique d'appétence au risque et des limites opérationnelles strictes », a expliqué l’expert.

La circulaire impose également aux établissements financiers de l’UEMOA de se doter de systèmes de gestion des risques indépendants, suffisamment outillés en ressources humaines et techniques, pour une surveillance efficace des différents risques auxquels ils sont exposés. « Ce cadre repose sur une approche holistique, où la gestion des risques est une composante transversale, liée à toutes les opérations de la banque », a-t-il indiqué.

Cartographie des risques et appétence au risque

L'un des points majeurs abordés lors de l’atelier est l’exigence de la cartographie des risques, un document que chaque banque doit régulièrement actualiser. Selon la circulaire, cette cartographie doit inclure une identification claire des principaux risques encourus par l'institution, classés par secteur d'activité et par zone géographique, et validée par les organes de gouvernance au moins une fois par an. La mise à jour régulière de cette cartographie permet de garantir que les risques émergents sont identifiés en temps réel et intégrés dans le système de gestion des risques de l’établissement, détaille le formateur passé notamment par la BOA Togo.

Il a aussi insisté sur la politique d'appétence au risque, un document essentiel qui définit les limites globales et opérationnelles de risque que l'institution est prête à accepter. Il s'agit notamment des seuils de tolérance en matière de crédits, de concentration des engagements ou encore des transactions hors bilan. « Toute infraction à ces limites doit faire l'objet d'une remontée immédiate aux organes délibérants pour des mesures correctives », a rappelé Khalid Yacoubou-Boukari.

Renforcement des équipes et simulations de crise

Pour répondre aux exigences croissantes de la gestion des risques, la circulaire impose aux établissements financiers de renforcer leurs équipes spécialisées. Khalid Yacoubou-Boukari a souligné l’importance de la formation continue du personnel dédié, en mentionnant les efforts de la Commission bancaire. Il a précisé que celle-ci a mis en place des programmes de formation, notamment via le COFEB, avec des cursus tels que le Parcours Bâle II-III, qui deviendra, selon lui, une étape obligatoire pour tout banquier de l’Uemoa aspirant à une responsabilité de gestionnaire de risque. Le partenariat avec HEC Paris avec les certifications Management - Stratégique Bancaire 1 & 2, subventionnés pour les banquiers de la sous-région, renforce ce cadre. « Une direction des risques bien staffée, avec une autorité suffisante, est importante pour que l’institution puisse couvrir efficacement l’ensemble des risques auxquels elle est exposée », a-t-il expliqué.

En parallèle, la circulaire exige la mise en place de simulations de crise, visant à tester la robustesse des dispositifs de gestion des risques en cas de situations imprévues. Ces simulations doivent permettre aux institutions d'anticiper les chocs potentiels et de préparer des plans d’action correctifs, afin de répondre de manière adéquate aux crises financières ou aux perturbations opérationnelles. Les établissements doivent aussi se doter d'un système de surveillance continue pour détecter les écarts par rapport aux limites de risque fixées, et alerter les organes de gouvernance en cas de besoin, apprend-on.

Le rôle des organes de gouvernance

La gouvernance des risques est au cœur des recommandations de la Circulaire. Selon l’expert, les comités des risques, émanant des conseils d'administration des banques, doivent s'assurer que toutes les politiques et procédures relatives à la gestion des risques sont bien mises en œuvre. Ces comités ont la responsabilité de surveiller les risques de manière active et de rendre des comptes régulièrement à la Commission bancaire.

Dans cette optique, Khalid Yacoubou-Boukari a insisté sur l’importance de la séparation des tâches entre les directions opérationnelles, notamment celles en charge des activités génératrices de revenus, et les directions des risques. Cette indépendance est primordiale pour éviter tout conflit d’intérêt et garantir une gestion objective des risques.

Les établissements sont également tenus de soumettre semestriellement à leurs organes de gouvernance, un rapport détaillé sur leur gestion des risques. Ce rapport doit inclure des informations sur la nature et le niveau d’exposition aux risques, les besoins en fonds propres et en liquidités, ainsi que sur la qualité du portefeuille de crédits et les provisions associées. Des revues régulières doivent également être faites pour les risques de concentration, en particulier pour les expositions significatives à un secteur ou à une région géographique spécifique.

Une dynamique de modernisation

L’atelier a également été l’occasion pour Khalid Yacoubou-Boukari de rappeler que la gestion des risques dans l’UEMOA ne doit pas se limiter à répondre aux exigences réglementaires, mais doit aussi s'inscrire dans une dynamique de modernisation. Dans la circulaire, les établissements financiers sont encouragés à adopter des outils technologiques permettant une meilleure collecte et analyse des données, notamment en ce qui concerne les événements de pertes opérationnelles.

De plus, l’introduction de nouveaux produits financiers doit être accompagnée d’une évaluation minutieuse des risques inhérents. « Chaque produit, chaque processus doit être scruté sous l’angle du risque, avec des mesures d’atténuation adaptées », a expliqué le formateur. L’objectif est de faire en sorte que les innovations financières ne fragilisent pas les institutions, mais contribuent à leur solidité.

Fiacre E. Kakpo

Simplice Toyi Assih, un nouveau “capitaine” pour voler au secours de l’UTB

Simplice Toyi Assih vient d'être nommé Directeur Général de l'Union Togolaise de Banque (UTB), la dernière banque entièrement détenue par l’État, et qui fait face à des défis significatifs, notamment une faible capitalisation, des fonds propres déficitaires et un portefeuille de prêts à haut risque.

Avec plus de 23 ans de carrière, le nouveau DG apporte des compétences pointues en gestion financière, analyse des risques et stratégie bancaire, acquises à travers ses différentes expériences en Afrique de l'Ouest et Centrale (Bénin, Sénégal, Cap-Vert, Mali, Togo, Cameroun). Il prend les commandes d'une banque confrontée à des exigences croissantes de restructuration et de privatisation, sous l’œil vigilant du Fonds Monétaire International (FMI).

Si ces difficultés ont incité le FMI à recommander une privatisation, une direction que l'État a partiellement suivie en choisissant une stratégie qui inclut aussi un soutien financier direct pour tenter de restaurer la viabilité de la banque, depuis 2017, plusieurs acheteurs potentiels ont dû retirer leurs offres suite à des audits de due diligence qui ont révélé des déficiences financières critiques. Que ce soit Ecobank, Coris Bank ou même Vista Bank.

Dans la loi de finances en cours d’exécution, l’État togolais prévoyait encore d’injecter au moins 13 milliards de FCFA à travers un plan de sauvetage pour stabiliser la banque et un autre plan de 66,9 milliards FCFA est annoncé, financé sur ressources publiques pour acquérir les sièges et infrastructures de l’UTB et de l’ex-BTCI. Simplice Toyi Assih pourrait-il être l’homme providentiel de cette banque, autrefois la pierre angulaire de l’économie togolaise, qui aujourd’hui, ayant connu bien des remous à sa tête ces dernières années, continue de souffrir d’une exposition accrue aux secteurs nécessitant une redynamisation, comme le coton et les phosphates ? Environ un tiers de ses crédits totaux sont liés au gouvernement et aux industries du coton et du phosphate.

L’homme d’Ecobank à la tête de l’UTB

Simplice Assih débute sa carrière après des études en économie à l'Université de Lomé, complétées par un diplôme en gestion bancaire du Conservatoire National des Arts et Métiers en France, ainsi qu'un Global Executive MBA de l'IE Business School. Avant de rejoindre Ecobank, où il a principalement tracé son chemin professionnel, Assih a d'abord travaillé à la Société Nationale d'Investissement, actuellement Orabank - Togo, où il a été responsable de la gestion des relations avec des clients corporatifs, et chez Cauris Management SA à Lomé, où il a géré des portefeuilles d’investissements et participé à des analyses de rentabilité et à des due diligences.

Fort de cette expérience, il rejoint Ecobank Transnational Incorporated (ETI), où il gravit rapidement les échelons. Après des débuts en tant qu’assistant du CFO du groupe en 2004, il prend des responsabilités plus élevées comme CFO pour Ecobank au Bénin (2006), dans les régions de l’UEMOA (2009) et de la CEMAC (2009). Puis à partir de 2010, il doit implémenter les priorités stratégiques en matière de finances et de risques dans l'ensemble du groupe, ce qui fera d’Ecobank, l’un des pionniers dans la mise en œuvre du système d'information de gestion, socle de la digitalisation dans les années qui vont suivre. Une fois cette mission terminée, il prend la direction générale adjointe d’Ecobank Cap-Vert et, quatre ans plus tard, devient directeur exécutif à Ecobank Mali, où il est chargé de superviser des opérations bancaires d’entreprise et la gestion des risques. Courant 2021, Simplice Toyi Assih revient au Togo pour prendre la tête de la branche corporate de la filiale.

De grosses attentes

C'est donc avec cette solide expérience régionale en gestion financière et une compréhension approfondie des défis spécifiques aux marchés émergents que Simplice Toyi Assih s'apprête à faire face aux défis de l'UTB. À la tête de l'UTB, créée en juin 1964 et ayant compté dans son actionnariat des entités telles que Crédit Lyonnais, Deutsche Bank et Banca Commerciale Italiana avant de devenir une institution étatique, il ne s'agira pas seulement de redresser une banque, mais de redéfinir le rôle d'une institution financière nationale dans un contexte économique en rapide mutation, ou, à tout le moins, de mener à bien sa privatisation, à l'instar de la BTCI devenue IB Bank en 2021, tombée entre les mains de Mahamadou Bonkoungou, le magnat du BTP. Les espoirs sont grands et les attentes encore plus.

Fiacre E. Kakpo