La Togolaise Cathia Lawson-Hall élue au conseil d'administration du groupe Ecobank

L'assemblée générale d'Ecobank Transnational Incorporated (ETI) tenue le mercredi 3 juin 2026 au Pan African Centre de Lomé a élu Cathia Lawson-Hall comme nouvelle administratrice du groupe bancaire panafricain. Son mandat de trois ans court jusqu'à l'assemblée générale qui approuvera les comptes de l'exercice 2028.

Diplômée d'une maîtrise et d'un DEA en finance de l'Université Paris-Dauphine, Cathia Lawson Hall a rejoint Société Générale en 1999 comme analyste crédit dans les secteurs télécommunications et médias. Après un passage dans les marchés de capitaux de dettes, elle prend en mars 2015 la tête de la couverture et de la banque d'investissement Afrique chez Société Générale Corporate & Investment Banking. Elle pilote pendant huit ans la relation du groupe français avec les souverains, les institutions financières et les grands corporates du continent, avant de quitter Société Générale en 2023 pour fonder CAT, une société de conseil stratégique en gouvernance et opérations financières.

Sa nomination chez Ecobank vient s'ajouter à un portefeuille de mandats internationaux de premier plan. Première femme africaine élue au Conseil de surveillance de Vivendi en 2015, elle en a présidé le Comité d'audit pendant onze ans avant de quitter ce mandat en avril 2026. Elle siège actuellement aux conseils d'Universal Music Group, d'Endeavour Mining, premier producteur d'or d'Afrique de l'Ouest, et d'Eurazeo. Elle a également été administratrice indépendante de l'Agence française de développement (AFD) entre 2020 et 2024.

Son ancrage UEMOA constitue probablement l'argument décisif pour Ecobank, comme l’a souligné Papa Madiaw NDiaye, le président du conseil d’administration. Elle a siégé aux conseils de Société Générale Côte d'Ivoire et de Société Générale Bénin. Cette expérience directe du marché bancaire ouest-africain devrait représenter un atout pour un groupe dont la zone UEMOA a généré 30 % du revenu net bancaire et 48 % du bénéfice avant impôts en 2025, tout en affichant un retour sur fonds propres régional de 26,8 %..

Fiacre E. Kakpo

Lomé accueille en juillet la 3ᵉ Grande Rencontre des compliance officers, sous le signe de l'IA

La GRCRO 2026 prolonge la stratégie de Lomé de se positionner comme hub régional de la conformité, à un moment où plusieurs États voisins dépendent encore d'évaluations GAFI. Le saut à 1000 participants signale l'ambition d'un standard panafricain.

À Lomé, la troisième édition de la Grande Rencontre des Compliance et Risk Officers (GRCRO) se tiendra les 8 et 9 juillet 2026 à l'Hôtel 2 Février. Près de 1000 professionnels de la conformité, régulateurs, magistrats et éditeurs de logiciels sont attendus, contre 600 lors de l'édition précédente, autour du thème : « la fraude, la corruption et le blanchiment de capitaux à l'ère de l'intelligence artificielle (IA) ».

Organisée par l'Association togolaise des Compliance Officers (ATCO), la rencontre se place pour la deuxième année consécutive sous le haut patronage du président du Conseil, Faure Gnassingbé. Lancée officiellement le 12 mars dernier à Paris, devant 200 professionnels réunis par l'ambassade du Togo en France, l'édition 2026 marque un saut d'échelle géographique : la deuxième édition de juillet 2025 avait rassemblé des participants de 42 pays, à dominante africaine ; celle de 2026 vise les cinq continents.

« L'enjeu de la GRCRO n'est pas seulement de pointer les insuffisances, mais de confronter les pratiques, de faire circuler les expériences et de nourrir une dynamique régionale plus cohérente en matière de conformité », soulignait Me Nikada Batchoudi en juillet 2025. Avocat au barreau de Luxembourg, le président de l'ATCO est le promoteur de l'événement.

Le calendrier coïncide avec un cycle décisif pour le continent. Lors de sa plénière d'octobre 2025, le Groupe d'action financière (GAFI), instance internationale de référence en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FT), a retiré simultanément quatre pays africains de sa liste grise : le Burkina Faso, le Nigeria, l'Afrique du Sud et le Mozambique. Mais huit États du continent y figurent encore en février 2026, parmi lesquels la Côte d'Ivoire, l'Angola, le Cameroun, la République démocratique du Congo et le Kenya, selon les données publiées par le GAFI.

Pour Lomé, qui n'apparaît pas sur la liste grise, la GRCRO s'inscrit dans une stratégie de positionnement régional. La Bourse régionale des valeurs mobilières (BRVM), présente aux deux dernières éditions, figure parmi les contributeurs réguliers. « Il est essentiel que notre place financière demeure crédible aux yeux des investisseurs », avait insisté son directeur général, Edoh Kossi Amenounvé, en marge de l'édition 2025. La Cellule nationale de traitement des informations financières (CENTIF-Togo) et la Banque centrale des États de l'Afrique de l'Ouest (BCEAO) figurent également parmi les institutions associées aux travaux.

Le thème retenu cette année place les outils technologiques au cœur des débats. Les organisateurs entendent y examiner la double face de l'IA : d'un côté, un levier pour la cartographie des risques, la détection des signaux d'alerte et la surveillance automatisée des transactions ; de l'autre, un vecteur de nouvelles menaces, des deepfakes employés à des fins de fraude documentaire aux schémas d'escroquerie automatisée. Le programme détaillé 2026, en cours de finalisation, prolongera le certificat Compliance Afrique LBC-FT co-animé en janvier dernier à Lomé avec le cabinet français AFGES.

Les inscriptions, ouvertes depuis le 12 mars, se sont achevées le 12 mai. Les organisateurs misent sur cette troisième édition pour transformer le rendez-vous togolais en référence panafricaine de la conformité, dans une région où les exigences du GAFI continuent de structurer les politiques publiques en matière de criminalité financière.

Fiacre E. Kakpo

Edito – Il faut opérationnaliser l'Observatoire des services financiers pour mettre de l'ordre dans le secteur bancaire togolais

L'OQSF-TG existe depuis 2022 sur papier, pas dans les faits. Au moment où le Togo prépare sa SNIF 2026-2030 et préside la FAPBEF-UEMOA, opérationnaliser cet outil est la condition pour traduire l'inclusion quantitative en qualité réelle.

C'est un aveu rare au sommet de l'État. Le conseil des ministres du 19 février 2026 a reconnu que la consolidation de l'inclusion financière requiert un renforcement du cadre institutionnel et opérationnel, notamment via une meilleure opérationnalisation de l'OQSF-TG. Traduction : l'Observatoire de la qualité des services financiers du Togo, dont le décret de création a été pris en conseil des ministres à Kpalimé en septembre 2022, n'a pas encore livré ce que l'on attend de lui. L'asymétrie est d'autant plus criante que Lomé préside, depuis le 4 mars 2025, la Fédération des associations professionnelles de banques et établissements financiers de l'UEMOA (FAPBEF-UEMOA), via le directeur général d'Orabank Togo Guy Martial Awona, pour un mandat de deux ans.

Le paradoxe est curieux. Le taux d'inclusion financière atteint 89,04 % en 2024, en hausse de 1,34 point sur un an, plaçant le Togo au deuxième rang de l'UEMOA. Le FNFI cumule 1,94 million de crédits pour 117,7 milliards FCFA décaissés entre 2014 et 2025, avec un taux de remboursement de 94,98 % (bilan présenté en conseil des ministres le 25 février 2026). Quatorze banques et trois établissements financiers à caractère bancaire sont agréés au Togo à fin 2025, selon la BCEAO. Derrière ces chiffres, la relation entre banques et clients reste opaque : tarifications mal affichées, frais de tenue de compte parfois injustifiés, services normalement gratuits selon l'Instruction BCEAO 004-06-2014 du 25 juin 2014 facturés en violation flagrante de la règle.

L'observatoire est précisément l'outil prévu pour traiter ce contentieux. Le voisin sénégalais, qui a institué son OQSF par le décret n° 2009-95 du 6 février 2009, en démontre l'utilité depuis seize ans. Son rapport 2024 fait état de 308 saisines en médiation bancaire et microfinance, contre 77 en 2023, avec un taux de résolution de 93 %. Le cumul depuis 2010 atteint 4131 dossiers, dont 2576 pour les banques, les SFD et La Poste. La plateforme SATIS recense et classe les typologies de plaintes, du défaut de transparence à la fraude sur services financiers numériques. C'est la donnée granulaire dont le régulateur togolais a besoin pour orienter sa politique de protection du consommateur.

Que faut-il pour franchir cette dernière marche ? Quatre actions concrètes. Premièrement, désigner un médiateur financier sur le modèle sénégalais et lui adosser un budget pluriannuel dès la loi de finances 2027. Deuxièmement, publier la grille tarifaire effective de chaque établissement de crédit sur un portail public, condition de la transparence imposée par l'Instruction BCEAO. Troisièmement, instituer un rapport annuel d'activité de l'observatoire, soumis au Conseil national du crédit. Quatrièmement, articuler explicitement l'OQSF-TG avec la SNIF 2026-2030 en préparation, plutôt que de le laisser flotter à côté de l'architecture d'inclusion.

Le Togo ne peut pas prétendre piloter le secteur bancaire ouest-africain tout en laissant ses propres usagers sans recours organisé. Un observatoire dont le décret a près de quatre ans, le comité de pilotage dix-huit mois, et zéro activité, donne l'illusion d'un dispositif là où le client reste seul face à son banquier.

Fiacre E. Kakpo

Togo : le système bancaire sous pression, les créances douteuses ont presque doublé en un an

A Lomé, derrière la façade d'un secteur bancaire relativement bien capitalisé, un signal d'alerte s'est allumé. En l'espace de douze mois, le taux de créances bancaires dégradées au Togo a quasiment doublé, selon les données publiées par la Banque centrale des États de l'Afrique de l'Ouest (BCEAO) dans son bulletin mensuel de mars 2026.

En février 2026, le taux de dégradation brut du portefeuille des banques togolaises atteint 13,5 %, contre 7,2 % un an plus tôt. En valeur absolue, les crédits bruts en souffrance sont passés de 171,5 milliards de francs CFA en février 2025 à 318,2 milliards un an plus tard, soit une hausse de 85 % sur la période. C'est la progression la plus rapide de toute la zone UEMOA sur cet indicateur.

Le taux de dégradation net, qui mesure l'exposition réelle des banques après déduction des provisions, ressort pour sa part à 8,2 %, contre 2,7 % en février 2025. Plus préoccupant encore, le taux de couverture de ces créances douteuses par les provisions constituées recule fortement, passant de 63,9 % à 42,3 % en un an. Les banques togolaises provisionnent de moins en moins par rapport aux risques qu'elles portent.

« Une telle dégradation en si peu de temps traduit généralement une combinaison de chocs sectoriels non anticipés et d’une politique de provisionnement insuffisamment anticipatrice », relève un analyste bancaire.

Cette détérioration intervient dans un contexte où les banques togolaises disposent pourtant de liquidités confortables. Leurs réserves constituées auprès de la BCEAO atteignent 166,3 milliards de FCFA en mars 2026, pour des réserves requises de 74,2 milliards seulement. L'excédent de liquidité est bien réel. Mais face à des portefeuilles fragilisés, les établissements préfèrent la prudence à l'expansion du crédit.

Les données sectorielles éclairent relativement cette dégradation. Les utilisations de crédits à court terme dans le commerce togolais ont chuté de 292 milliards de FCFA en novembre 2025 à 148 milliards en janvier 2026, soit une contraction de près de 50 % en deux mois. Dans le même temps, les banques facturent leurs crédits à un taux moyen de 7,51 %, l'un des plus élevés de la zone, loin des 6,40 % pratiqués en Côte d'Ivoire. Un crédit cher, qui se raréfie, sur des emprunteurs déjà fragilisés : la combinaison explique mécaniquement la montée des impayés. À cela s'ajoute une exposition souveraine de 623,5 milliards de FCFA des banques sur l'Administration centrale togolaise, qui réduit d'autant l'espace disponible pour financer le secteur productif.

La BCEAO publiera ses prochaines données mensuelles dans les semaines à venir. Celles-ci diront si la dégradation du portefeuille togolais s'est stabilisée ou si elle continue de s'aggraver.

Fiacre Kakpo

Ecobank Togo : chiffre d’affaires en hausse avec un bénéfice de 14,3 milliards FCFA

La filiale togolaise du groupe Ecobank a annoncé la semaine dernière ses résultats annuels : un produit net bancaire record à 45,7 milliards de FCFA et des crédits en hausse de 17 %, et un résultat net de 14,3 milliards FCFA.

Ecobank Togo a enregistré en 2025 un produit net bancaire (PNB) de 45,7 milliards de francs CFA (69,7 millions d'euros), en hausse de 9,9 % sur un an, mais son résultat net a reculé de 9,5 % à 14,3 milliards de FCFA (21,8 millions d'euros), selon le rapport annuel présenté semaine dernière à l'assemblée générale ordinaire à Lomé.

La banque, filiale togolaise du groupe panafricain Ecobank Transnational Incorporated (ETI), a imputé ce recul à une charge fiscale plus élevée en 2025, sans l'effet d'aubaine qui avait allégé son impôt en 2024.

L'activité commerciale, en revanche, a affiché une dynamique soutenue. Les crédits nets à la clientèle ont progressé de 16,8 % pour atteindre 373 milliards de FCFA (568 millions d'euros), tandis que les dépôts ont crû de 12,1 % à 588,8 milliards de FCFA (898 millions d'euros). Le total de bilan s'est établi à 724,2 milliards de FCFA (1,1 milliard d'euros), en hausse de 5 %.

« L'économie togolaise a fait preuve de résilience en 2025 », a souligné Séna Elda Afiwa Kpotsra, présidente du conseil d'administration, dans son message aux actionnaires daté du 29 avril 2026, évoquant une activité bancaire « demeurée dynamique dans un cadre réglementaire et concurrentiel exigeant ».

Malgré la baisse du résultat net, le conseil d'administration a proposé un dividende de 40 000 FCFA par action, en hausse de 60 % par rapport aux 25 000 FCFA distribués au titre de 2024, représentant une enveloppe totale de 8 milliards de FCFA (12,2 millions d'euros).

L'exercice a également été marqué par une sanction pécuniaire de 200 millions FCFA (305 000 euros) infligée par la Commission Bancaire de l'UMOA à l'issue d'un contrôle thématique portant sur les relations financières extérieures. La banque a indiqué avoir engagé un plan d'actions correctives.

Ecobank Togo se félicite par ailleurs d’avoir été désignée « Meilleure Banque au Togo 2025 » par le magazine américain Global Finance, dans le cadre de ses World's Best Banks Awards annuels.

L'effectif de la banque est resté stable à 335 collaborateurs, répartis dans 18 agences, et 86 GAB sur le territoire togolais.

La BCEAO avait abaissé son principal taux directeur de 25 points de base à 3,25 % en juin 2025, puis à 3,00 % en mars 2026, une détente monétaire dont la banque anticipe des effets favorables sur ses conditions de refinancement au cours de l'exercice en cours.

Fiacre E. Kakpo

Risk & Resilience Days à Lomé : banquiers, assureurs… qui sont les têtes d’affiche attendues ce 16 avril

Directeurs généraux de banques, responsables d'assurances et experts en gestion des risques se réunissent jeudi 16 avril 2026 à Lomé pour les Risk & Resilience Days, premier forum togolais consacré aux risques émergents dans le secteur financier africain, a-t-on appris auprès des organisateurs.

L'événement, co-organisé par l'Association pour le Management des Risques et des Assurances au Togo (AMRAT) et la société de conseil FinConnect Financial Solutions, se tient à l'Hôtel du 2 Février sous le thème « Banques et Assurances Africaines à l'épreuve des risques émergents : vers une gestion intégrée et une résilience durable ».

Le ministre togolais des Finances et du Budget, Essowè Georges Barcola, ou son représentant, est attendu à la cérémonie d'ouverture aux côtés du Dr José Kwassi Syménouh, président de la Chambre de Commerce et d'Industrie du Togo. Khalid Yacoubou Boukari, président de l'AMRAT, et Taha Bennasr, Executive Partner de FinConnect Financial Solutions, prononceront également un discours d'ouverture, en présence de Marc de Pommereau, président du Club FrancoRisk.

La session introductive réunit quatre directeurs généraux d'institutions financières opérant au Togo : Benito Fado (SUNU Bank Togo), Robert Diallo (IB Bank Togo), Constant Djeket (NSIA Assurances Togo) et Guy-Martial Awona (Orabank Togo).

Cinq panels thématiques structurent la journée. Le premier interroge la transformation bancaire et la gestion intégrée des risques, avec la participation de Césaire Lara Tiama, directeur des Risques et du Contrôle d'IB Bank Togo, de Walla Mayika, responsable des produits et services de la fintech Mixx By Yas, et de Léon Palogo, responsable Gestion des Risques à la CRRH-UEMOA. Le deuxième panel porte sur l'automatisation de la gestion des risques, avec notamment Roméo Toovi, responsable Audit des Systèmes d'Information d'Ecobank Togo, Harouna Gouba, directeur des Paiements de la Banque Digitale et de l'Innovation d'IB Bank Togo, et Arsène-Joël Palanga, consultant senior au cabinet Capit Consulting.

La gestion actif-passif fera l'objet du troisième panel, avec Rico Jibidar, directeur adjoint de l'audit d'Ecobank Togo, Abalo Dick, directeur de la société de défaisance Bring Money Back (Oragroup), W. Ariol Clauvis Bonkoungou, directeur Financier et Comptable d'IB Bank Togo, et Joseph Diabate, responsable du Financial Planning à la Banque Ouest-Africaine de Développement (BOAD).

Le secteur assurantiel sera examiné lors du quatrième panel, avec la présence d'Elvire Nadine Faihun, directrice générale d'ASCOMA Togo, de Sande Fatola, président du Réseau Interprofessionnel du Management des Risques en Afrique et à l'Étranger (RIMRAE), de Dovéné Koffivi Hounou, chef du département Prestations et surveillance de portefeuille de GTA Assurances Vie, de David Akwei, directeur général de LORICA Conseils, et d'Augustin N'Dri, Chief Risk Officer de CICA RE, réassureur panafricain basé à Lomé.

Un cinquième panel, consacré à la convergence des pratiques de gestion des risques à l'échelle de l'écosystème financier régional, clôturera les travaux avec notamment Aimé Savadogo, directeur général adjoint de la CRRH-UMOA, Agbe Florent Attiogbe, directeur général de SUNU, Innocent Koffi Digoh, directeur technique d'OLEA, Rodolphe Bakpam, directeur des Engagements d'African Lease, et Etonam Assih, directrice pays de Creditinfo West Africa Togo.

Au total, plus d'une vingtaine d'experts et de décideurs issus de banques commerciales, compagnies d'assurances, institutions régionales et cabinets de conseil prennent part à ce forum, dont les organisateurs entendent faire un rendez-vous annuel de référence pour le secteur financier ouest-africain.

Togo : l’AMRAT, le nouveau creuset professionnel qui veut structurer la gestion des risques dans le secteur financier

L'AMRAT organise le 16 avril à Lomé son premier grand forum, réunissant banques, assureurs et régulateurs autour des risques émergents. Un rendez-vous qui tombe à pic, alors que le Conseil national du crédit vient de tirer la sonnette d'alarme sur la montée des créances en souffrance.

Le secteur financier togolais se dote d'un nouvel espace de réflexion. Le 16 avril prochain, banquiers, assureurs et experts en gestion des risques se retrouveront à Lomé pour les premiers Risk & Resilience Days, un rendez-vous inédit, porté par une association créée récemment.

L'AMRAT, l'Association pour le Management des Risques et des Assurances du Togo, n'existe officiellement que depuis décembre 2025. Pour son premier grand événement, elle réunit les principaux acteurs du secteur financier togolais.

La question au cœur des débats est celle que posent les institutions financières africaines depuis plusieurs années, sans toujours y apporter de réponse structurée : comment gérer des risques dont la nature et la vitesse d'apparition ont radicalement changé ? Risques climatiques, cybermenaces, instabilité géopolitique, transformation numérique accélérée : le catalogue des vulnérabilités s'est considérablement élargi, tandis que les outils de gestion peinent souvent à suivre. C'est précisément ce dont les participants viendront débattre le 16 avril.

La réponse que propose l'AMRAT est d'abord institutionnelle : créer un espace permanent de dialogue entre praticiens, décideurs et experts, sur le modèle d'associations sœurs déjà actives au Bénin, en Côte d'Ivoire, au Maroc, au Sénégal ou à Madagascar. Le forum du 16 avril constitue, en ce sens, autant un acte fondateur pour l'association qu'une plateforme technique pour le secteur.

« Le Togo a besoin d'une culture du risque structurée, ancrée dans les pratiques des institutions, et non plus traitée au cas par cas », estime Khalid Yacoubou Boukari, président de l'AMRAT, certifié en management stratégique bancaire par HEC Paris et en gestion des risques par la BCEAO-COFEB.

Les chiffres lui donnent raison. Réuni le 23 mars dernier, le Conseil national du crédit vient de sonner l'alarme : taux de créances douteuses à 8,1 % dans les banques et à 9,3 % dans les institutions de microfinance, bien au-dessus de la norme de 3 %. Dans la microfinance spécifiquement, les crédits en souffrance ont bondi de 49,2 % en trois ans. Le ministre Barcola a exigé un renforcement immédiat de la gestion du risque et du recouvrement.

Selon ses organisateurs, l'événement bénéficie du soutien de l'APBEF, le groupement des banques togolaises, du Comité des Assureurs du Togo, de l'AGET et du Patronat. La Chambre de Commerce et d'Industrie du Togo (CCI-Togo) en est le parrain officiel. Co-organisatrice, la société FinConnect Financial Solutions apporte son expertise en transformation digitale des institutions financières du continent.

L'AMRAT ne se pense pas comme une structure purement nationale. Elle est d'ores et déjà affiliée à la Fédération Africaine des Associations de Gestion des Risques et à l'IFRIMA, la fédération internationale du secteur.

Fiacre Kakpo

À Lomé, entrepreneurs et banquiers confrontent leurs visions du financement le 5 février

A Lomé, le dialogue entre chefs d’entreprise et acteurs bancaires reste souvent marqué par des incompréhensions. D’un côté, des entrepreneurs en quête de financements rapides et adaptés à leurs réalités ; de l’autre, des banquiers contraints par des exigences de risque, de conformité et de rentabilité. C’est autour de cette tension structurelle que se tiendra, le 5 février, une rencontre réunissant ces deux univers.

L’initiative, portée par Edem d’Almeida, entrepreneur dans la cleantech et animateur de rencontres économiques à Lomé, entend créer un espace d’échanges directs entre acteurs du secteur privé et financiers, en dehors des cadres institutionnels habituels. Le débat mettra face à face deux profils aux trajectoires différentes : Eric Atayi, directeur général d’EKEA SARL, une société (EKEA) active dans les services et équipements techniques, confronté aux réalités opérationnelles du financement des PME, et François Aleke, professionnel du secteur bancaire (Orabank), familier des exigences de gestion du risque, de conformité et de rentabilité. Deux regards différents sur un même enjeu central : l’accès au financement.

Ces échanges s’inscrivent dans un paysage économique où la majorité des entreprises reste hors du radar bancaire. Une étude du Groupe de la Banque mondiale indique ainsi que 55 % des micro, petites et moyennes entreprises (MPME) enquêtées au Togo n’ont pas accès au financement bancaire. Le Diagnostic du secteur privé du Togo souligne, lui, que plus de 85 % des entreprises évoluent dans l’informel, une configuration qui complique l’évaluation du risque et l’accès au crédit.

Le même document note que le crédit bancaire au secteur privé est passé de 40 % du PIB en 2015 à 26 % en 2020, tandis que le financement demeure concentré sur un nombre limité d’entreprises et de secteurs, principalement les services, laissant davantage en marge l’agriculture et une large part des PME. Dans ce contexte, l’accès au crédit reste l’un des principaux points de friction entre entrepreneurs et établissements financiers.

La discussion se tiendra à Hôtel ONOMO Lomé, dans un format afterwork, pour favoriser les échanges informels. Un cadre choisi pour aborder sans détour une question centrale : comment mieux aligner les logiques de création de richesse et celles de son financement, dans une économie togolaise en quête d’accélération.

« Le marché régional est un instrument central de souveraineté financière », souligne le ministre Georges Essowè Barcola

« Le marché des titres publics constitue aujourd’hui un instrument central de souveraineté financière. » C’est par ces mots que le Ministre des Finances et du Budget, Essowè Georges Barcola a ouvert, mardi 27 janvier à Lomé, les Rencontres du marché des titres publics (REMTP), consacrées au financement des États de l’Union monétaire ouest-africaine (UEMOA).

La rencontre, organisée sur deux jours (27 et 28) avec la participation de la BCEAO et de UMOA-Titres, a réuni responsables gouvernementaux, acteurs du marché financier régional et investisseurs institutionnels, dans un contexte de forte montée en puissance du marché régional, qui a mobilisé près de 11 900 milliards de francs CFA en 2025, contre un peu plus de 5000 milliards trois ans plus tôt.

Un outil stratégique pour les politiques publiques

Pour les autorités togolaises, le marché régional des titres publics dépasse désormais le seul cadre budgétaire. « Dans le contexte actuel, le marché des titres publics revêt une portée résolument stratégique et politique. Il constitue un instrument central de souveraineté financière, en ce qu’il permet de soutenir, en toute autonomie, la mise en œuvre de politiques publiques structurantes et transformatrices », a déclaré le ministre.

Face au durcissement des conditions de financement internationales et à la volatilité des flux de capitaux, le gouvernement togolais met en avant la nécessité de renforcer le recours aux ressources internes. « La mobilisation de l’épargne intérieure s’impose comme un levier majeur de réappropriation des politiques de financement, indispensable pour limiter la dépendance à l’égard des capitaux extérieurs et asseoir un modèle de financement du développement plus endogène, plus résilient et plus durable », a-t-il ajouté.

Le marché régional, pilier du financement du Togo

Le Togo, à travers son ministre, souligne le rôle central joué par le marché régional dans le financement de sa politique économique. Sur la période 2021–2024, le Togo a mobilisé entre 500 et 700 milliards de francs CFA par an sur le marché des titres publics, selon Essowè Georges Barcola. Ces ressources ont permis de couvrir entre 50 % et 110 % des besoins annuels de financement de l’État, et ont surtout contribué au financement des investissements publics, des infrastructures et des dépenses sociales, dans un contexte de pressions budgétaires, a rappelé le ministre.

En tant qu’émetteur souverain, le Togo affirme vouloir jouer pleinement son rôle dans la construction d’un marché régional plus intégré. « Aux côtés des autres États membres de l’Union, nous nous engageons à contribuer à la construction d’un marché régional intégré, profond et fondé sur la discipline, la transparence et la confiance mutuelle », a déclaré le ministre.

Élargir la base d’investisseurs : une priorité régionale

Cette orientation rejoint les priorités portées au niveau régional. La BCEAO met en effet l’accent sur l’élargissement de la base d’investisseurs, en s’appuyant notamment sur les progrès rapides de l’inclusion financière. À l’échelle de l’Union, le taux d’accès aux services financiers est passé de 45 % en 2016 à près de 75 % en 2025, avec un objectif supérieur à 90 % à l’horizon 2030, selon les données rappelées lors des échanges.

Pour le gouverneur Jean-Claude Kassi Brou, cette dynamique doit permettre de mobiliser davantage l’épargne régionale et de l’orienter vers le financement de l’économie et des finances publiques, dans un contexte de besoins de financement croissants. L’enjeu est de renforcer la capacité d’absorption du marché en diversifiant les profils d’investisseurs, au-delà du noyau bancaire traditionnel.

Longtemps largement dominantes — leur part dans l’encours ayant été proche de 90 % — les banques voient désormais leur poids reculer, autour de 80 %, à mesure que les investisseurs non bancaires gagnent en importance. Fonds de pension, compagnies d’assurance et autres investisseurs institutionnels de long terme voient ainsi leur part progresser, signe d’une diversification encore graduelle, mais jugée indispensable pour accompagner la montée en puissance du marché des titres publics.

L’enjeu du marché secondaire

Au-delà du marché primaire, qui permet de lever les ressources nécessaires, les échanges des REMTP ont mis l’accent sur le développement du marché secondaire, encore jugé insuffisamment liquide. En 2025, les volumes échangés sur ce segment ont toutefois atteint plus de 5400 milliards de francs CFA, un niveau record, signe d’un regain d’activité après le ralentissement observé en 2023.

« Si le marché primaire régional permet aujourd’hui de répondre aux besoins immédiats de financement des États, il appartient désormais aux gouvernements de créer les conditions institutionnelles, réglementaires et opérationnelles permettant au marché secondaire de jouer pleinement son rôle stratégique », a estimé le ministre.

Un marché secondaire plus actif est considéré comme essentiel pour renforcer la confiance des investisseurs et stabiliser les anticipations. « En assurant la liquidité des titres et des transactions, le marché secondaire renforce la confiance des investisseurs et favorise l’ancrage d’anticipations stables », a-t-il précisé.

Fiacre E. Kakpo

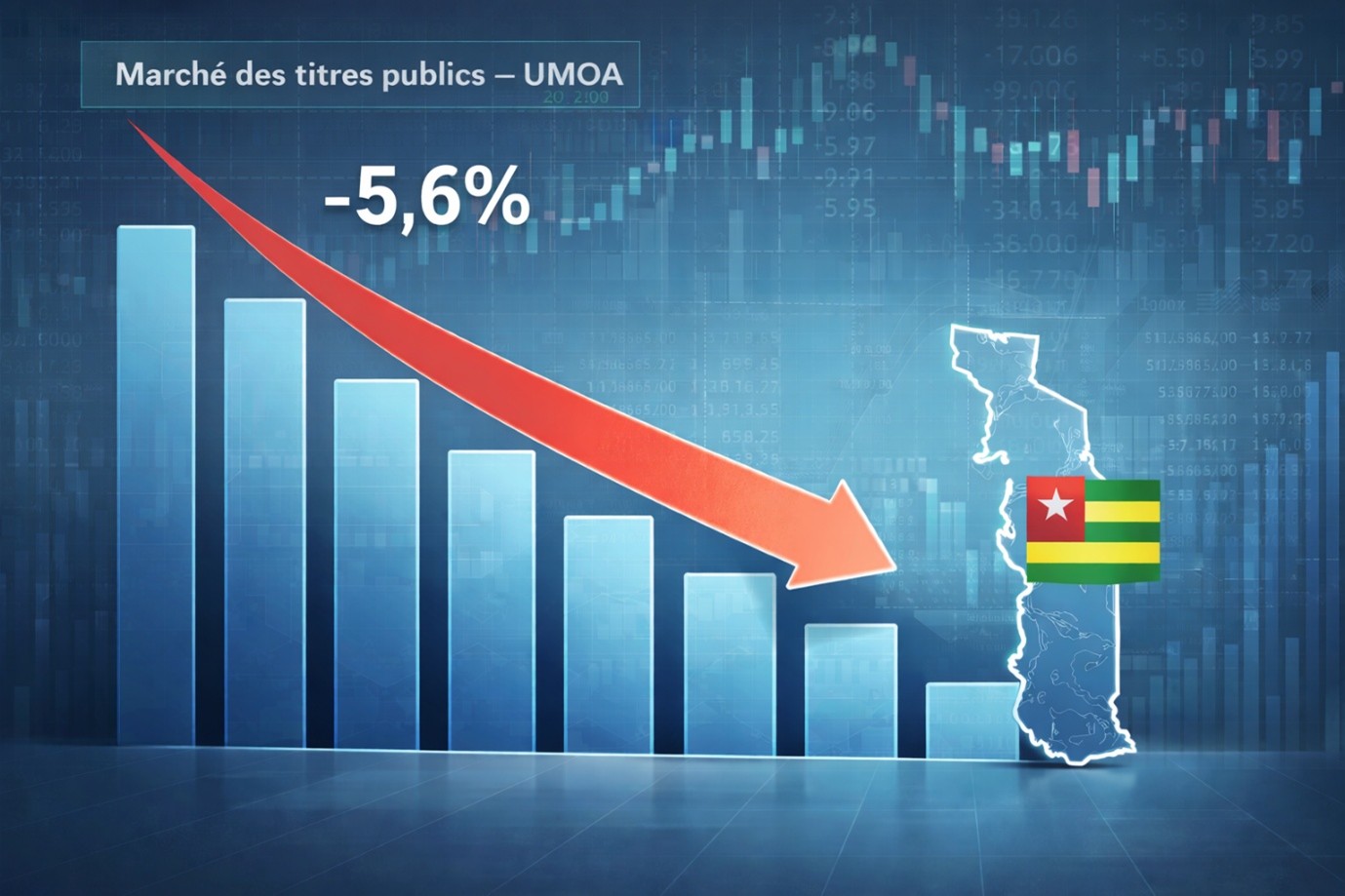

UMOA-Titres : le Togo a réduit sa dette vis-à-vis des investisseurs en 2025

En 2025, le Togo a amorcé un mouvement de désendettement sur le marché financier régional de l’Union économique et monétaire ouest-africaine (UEMOA). Selon les données consolidées publiées par UMOA-Titres, l’encours de la dette togolaise détenue par les investisseurs régionaux a reculé de 5,6 % sur l’année, à 1810,5 milliards de francs CFA, faisant du pays l’un des rares États de l’Union à afficher une contraction de son stock de dette sur le marché des titres publics.

Cette évolution contraste avec la dynamique observée dans la plupart des autres pays de l’Union, où les encours sont restés orientés à la hausse en 2025. À l’échelle régionale, l’encours total de la dette UMOA s’est certes légèrement replié (-3,7 %), mais cette baisse masque de fortes disparités nationales. Tandis que la Côte d’Ivoire a vu son encours diminuer plus nettement (-15,4 %), plusieurs États, dont le Niger (+7,2 %), le Mali (+2,2 %) ou encore le Sénégal (+2 %), ont continué d’accroître leur exposition aux investisseurs régionaux.

Lomé a mobilisé 411 milliards de francs CFA en 2025, un niveau nettement inférieur à celui de 2024, déjà en repli par rapport aux exercices précédents. Ce recul ne traduit pas un désengagement du marché régional, mais un ajustement de la stratégie de financement. Le Togo a progressivement réduit son recours aux adjudications classiques d’UMOA-Titres pour privilégier des financements de maturité plus longue, en s’appuyant davantage sur l’autre segment du marché régional lié à la BRVM, notamment à travers des opérations de syndication. Cette orientation vise à mieux étaler les échéances et à limiter la pression de refinancement, dans un contexte où plusieurs États de l’Union ont dû faire face, en 2025, à un mur de maturités hérité des années de forte tension sur la liquidité bancaire.

À l’inverse, l’année 2025 a été marquée par une activité particulièrement soutenue sur le marché régional. Au total, les États de l’UEMOA ont levé près de 11 860 milliards de francs CFA, en hausse de 45,9 % sur un an, avec un net regain des émissions obligataires (+89,5 %), reflet d’une volonté d’allonger les maturités et de lisser les profils de remboursement.

Fiacre E. Kakpo