Togo : les dépenses fiscales ont atteint 164 milliards FCFA en 2024, en hausse de 15 %

(Togo First) - Au Togo, le coût budgétaire des dépenses fiscales s’est établi à 164,1 milliards FCFA en 2024, contre 143,2 milliards FCFA l’année précédente. Cette progression de 14,6 % représente 18,6 % des recettes liquides de l’État et 2,7 % du produit intérieur brut, selon un récent rapport.

Ces dépenses fiscales, qui correspondent aux renonciations à recettes consenties par le Trésor public au profit de certains contribuables ou secteurs d’activité, ont été évaluées sur la base de 695 mesures dérogatoires contenues dans différents textes juridiques. Parmi celles-ci, 506 ont pu être chiffrées, soit 72,8 % du total.

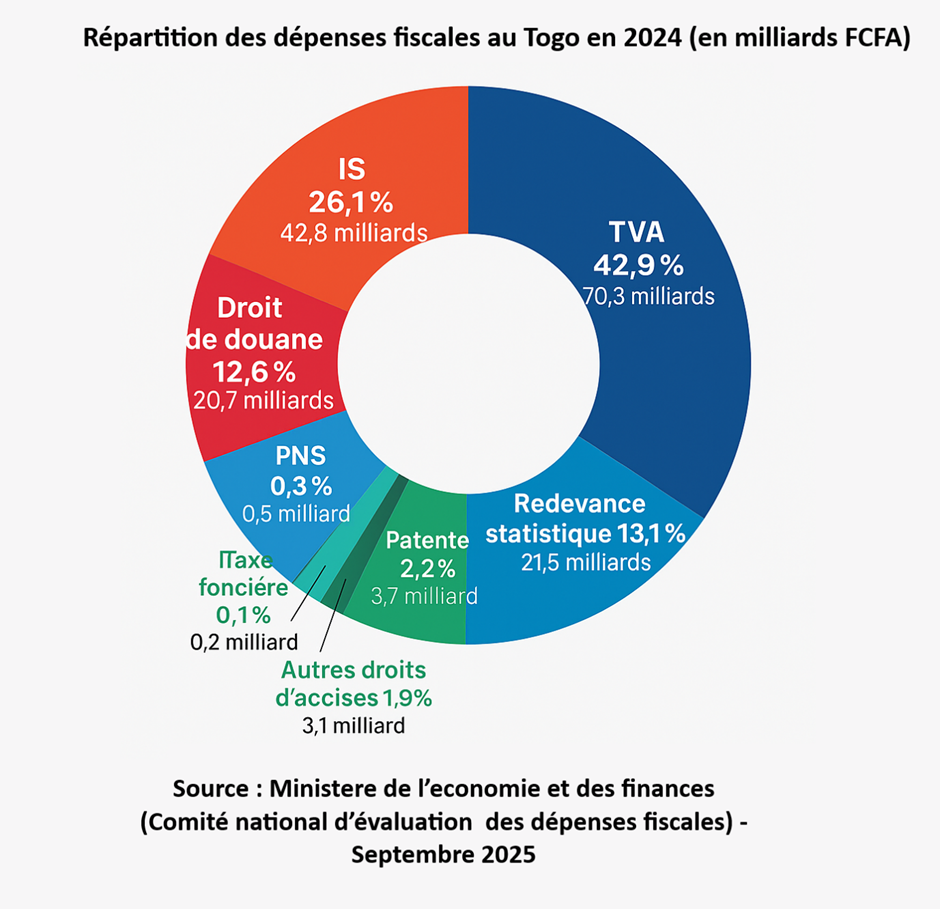

La TVA concentre près de la moitié du manque à gagner

La répartition par type d’impôt révèle une concentration marquée sur les taxes indirectes.

Sans surprise, la TVA représente à elle seule 70,3 milliards FCFA, soit 42,9 % du coût total des exonérations. L’impôt sur les sociétés arrive en deuxième position avec 42,8 milliards FCFA (26,1 %).

Viennent ensuite la redevance statistique (21,5 milliards FCFA, 13,1 %), les droits de douane (20,7 milliards FCFA, 12,6 %), la patente (3,7 milliards FCFA, 2,2 %) et les autres droits d’accises (3,1 milliards FCFA, 1,9 %).

L’impôt sur le revenu des personnes physiques, catégories revenus d’affaires et d’emploi (IRPP-RA/RE), ne pèse pour sa part que 1,4 milliard FCFA (0,8 %). Le prélèvement national de solidarité et la taxe foncière ferment la marche avec respectivement 0,5 milliard et 0,2 milliard FCFA.

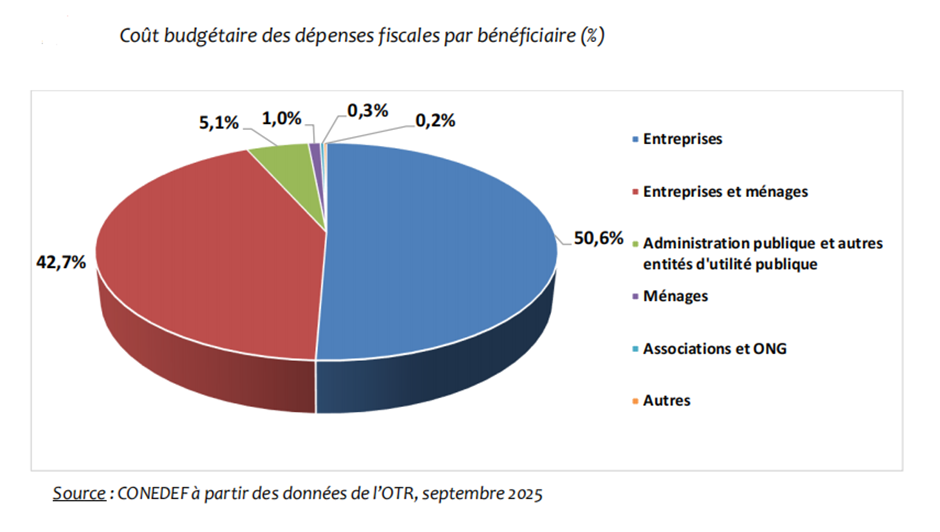

Les entreprises, principales bénéficiaires

Dans le détail, les entreprises sont les principaux bénéficiaires des assouplissements de l’État en matière fiscale. Ces acteurs captent plus de la moitié des avantages fiscaux accordés, avec 50,6 % du total.

Les mesures profitant conjointement aux entreprises et aux ménages représentent 42,7 %. Loin derrière, l’administration publique et les entités d’utilité publique ne bénéficient que de 5,1 % des dépenses fiscales.

Rappelons que ces dérogations fiscales prennent diverses formes : exonérations, abattements sur le revenu imposable, crédits d’impôt ou réductions de taux. Pour l’État, elles constituent des instruments de politique économique et sociale visant à stimuler l’investissement, favoriser l’emploi et renforcer la protection sociale.

Ceci étant, elles représentent tout de même un manque à gagner pour le budget de l’État, ce qui impose un arbitrage constant entre les incitations fiscales et la nécessité de mobiliser les recettes publiques. Dans le pays d’Afrique de l’Ouest, les objectifs de mobilisation fiscale sont en hausse soutenue ces dernières années, portés par l’Office togolais des recettes, pour atteindre cette année 2025 la cible des 1 208,4 milliards FCFA.

Ayi Renaud Dossavi